手機掃碼訪問本站

微信咨詢

2020年國內環己酮市場行情整體表現為上半年震蕩,下半年趨穩,與去年同期環己酮市場走勢相比整體處于低位,利潤空間收窄。2019年環己酮市場價格高位出現在3月份,華東市場高價達到11350元/噸,價格低位出現在12月上旬,華東市場低價7650元/噸,價差為3700元/噸;2020年環己酮價格高位出現在1月份,華東市場高價為7700元/噸,價格低位出現在4月上旬,華東市場低價為4850元/噸,價差為2850元/噸。可見,2020年上半年環己酮市場高價和低價均大幅低于去年,而價差低于去年。

總體來說,2020年環己酮市場整體受到疫情及供需偏弱影響,2020年初國內疫情爆發,宏觀經濟劇烈震蕩,原料原油以及純苯價格均受到打擊,工廠多停工,且復工緩慢,疊加高速路口封閉,貨物運輸受到限制,環己酮市場行情一度低迷,后續國際疫情爆發,貨物出口訂單受阻,行情萎靡不振。第二季度,純苯行情上漲,環己酮下游化纖訂單增加,己內酰胺工廠開工負荷提升,需求上漲,環己酮市場行情強勢上行,但隨著純苯走勢偏弱,環己酮工廠多重啟或提負運行,市場現貨增加,加上下游化纖需求減少,高價抵觸,購貨意愿下降,訂單減少,環己酮高價難以維持,市場價格波動走跌。下半年,外圍消息面趨于平穩,原料純苯價格區間波動,下游化纖單需求平穩,溶劑按需小單,環己酮市場價格波動空間收窄。

表:2019-2020年環己酮月均價一覽(元/噸)

具體來看,2020年環己酮市場價格漲跌主要分為以下幾個階段:

1-3月上旬,環己酮市場行情淡穩運行。春節前期,純苯市場價格維持堅挺,成本支撐下,環己酮廠家出貨價格持穩運行,貿易市場隨行就市出貨,市場整體供應充足,下游己內酰胺開工不高,環己酮采購積極性不高,加之北方大雪影響,僅存少量氧化法裝置存少量外采需求,溶劑市場按需入市詢盤采購,小單成交,部分年前少量備貨;春節期間由于國內新冠肺炎疫情影響,業者多推遲歸市,市場整體交投稀少,氣氛清淡;后續環己酮市場價格基本持穩,各貿易商逐步歸市,隨行就市積極出貨,市場整體供應充足,疫情影響下下游己內酰胺開工負荷下調,溶劑市場推遲開工,整體復工緩慢,部分小單成交,市場商談氣氛清淡。

3月中旬-4月初,環己酮市場呈現下跌走勢。3月世界各國疫情迅速擴散,國際原油價格寬幅下跌至20美元/噸附近,純苯外盤跟跌,市場價格弱勢下滑,環己酮成本面坍塌,加之內蒙古地區環己酮新裝置短暫外銷,市場現貨供應充足,主流工廠報盤價格連續下調,貿易市場隨行就市心態積極出貨,但下游化纖市場多自主配套生產,溶劑市場需求恢復緩慢,業者后市心態看空,多剛需小單采購為主,市場整體成交清淡,價格急速下跌。

4月上旬-7月初,環己酮市場呈現M型走勢。清明節前后,下游集中拿貨,市場寬幅走高,隨后國際原油寬幅下跌,純苯外盤跟跌,環己酮成本面坍塌,加之部分環己酮裝置重啟,市場現貨供應充足,工廠報價連續下調,市場需求不佳;5月原油及純苯價格上漲,環己酮成本面利好支撐,加上市場現貨供應量減少,化纖訂單增多,市場價格上漲;6月下旬,純苯走勢偏弱,環己酮現貨供應充足,下游市場高價抵觸,購貨意愿下降,需求降低,環己酮高價難以維持,價格持續走軟。

7月至今,環己酮市場偏低位震蕩。國際油價及純苯震蕩整理,環己酮成本支撐有限,雖部分工廠暫不出貨,但市場現貨供應充足,主流工廠報盤價格窄幅波動,化纖單及溶劑單剛需采購,市場商談價格低位。其中,旺季前期,純苯價格連續上漲,成本面壓力下環己酮工廠出貨價格被動小幅上揚,加之部分工廠檢修,且下游化纖企業心態略有好轉,采購積極性增加,市場交投氛圍稍有提升,價格短暫窄幅走高;國慶節后,中石化純苯掛牌價格連續上調,成本面支撐利好,下游己內酰胺裝置檢修增多,終端市場需求回暖,化纖訂單需求增量,溶劑市場同步集中拿貨,市場需求增加,加之魯西環己酮暫不出貨,多重利好支撐環己酮價格上行。

2020年1-10月環己酮華東市場均價6501.64元/噸,去年同期環己酮華東市場均價為9356.66元/噸,同比下跌30.51%,2020年環己酮市場價格整體走勢表現為上半年震蕩,下半年低位趨穩,市場產能繼續擴增,整體供需面情況偏弱。具體分析,2020年環己酮市場價格變動主要為以下原因:

1.宏觀經濟影響原油價格震蕩,帶動大宗產品市場漲跌。

2020年的國際原油市場行情呈現V型走勢,年初開始一路下跌,并在4月份跌至年內低位,隨后在5月份開啟震蕩上行之路。年內疫情持續擴散,各國紛紛采取封鎖方式控制疫情的快速擴散,這令原油需求大幅下跌,同時一季度時,沙特和俄羅斯打價格將油價拉至年內低位。不過好在隨后OPEC+達成減產協議,原油價格開啟反彈之路。但是最終因需求疲軟,供大于求的局面難改,國際油價持續在低位震蕩。原油價格變動影響原料純苯市場走勢,進一步帶動環己酮市場價格走勢。由圖可見,環己酮價格走勢與純苯走勢基本一致,說明了環己酮在定價方面與純苯價格息息相關,逐步失去了市場主導權。

2.環己酮行業開工率變化,影響市場供應量。

2020年上半年環己酮市場開工率波動幅度較大,2月份在疫情影響下,廠家裝置多停車檢修,市場開工率下降,產量減少,環己酮市場行情萎靡;3-5月份,春季裝置集中檢修期,市場開工率明顯下降,環己酮市場供應量減少,價格出現短期上漲。6月,部分裝置重啟或提負運行,開工率逐步恢復,市場現貨供應量充足,環己酮市場趨于平穩。

3.下游市場開工率變化,決定環己酮市場需求。

下游己內酰胺作為環己酮第一大需求,其市場開工情況對環己酮需求量影響甚大。2020年上半年,尤其疫情期間,己內酰胺開工下降,僅部分氧化法裝置存少量外采環己酮需求,需求不佳,環己酮市場價格下滑。5月,下游己內酰胺裝置開工負荷逐步提升,需求上漲,訂單增加,環己酮現貨供不應求,對環己酮市場行情起到刺激作用,環己酮價格大幅上漲。下半年,己內酰胺行業開工基本穩定處于高位,但由于目前環己酮-己內酰胺裝置趨于一體化,對環己酮需求仍然有限,環己酮市場僅階段性小幅波動,整體處于低位震蕩。

4.新冠疫情爆發,國內外市場整體需求不佳。

春節期間國內新冠疫情爆發,原油及原料純苯價格低位運行,環己酮廠家成本面支撐走弱,貿易商及下游多延遲開工,國內市場價格清淡整理后下滑,物流運輸限制下,市場整體成交有限;隨后國際疫情爆發,原油價格暴跌,環己酮及下游制品出口受限,市場價格再度走跌。隨著國內疫情逐步得到控制,國內生產情況恢復正常,但外圍消息面偏空影響下,需求限制環己酮市場價格難以沖高。

百川預測,2021年國內環己酮市場價格水平或將延續低位震蕩。預計2021年年初環己酮價格延續2020年弱勢震蕩趨勢,預計市場價格水平在5500-6500元/噸之間,“金三銀四”以及“金九銀十”需求旺盛期環己酮市場價格或將向上推漲,預計價格水平在6500-7500元/噸之間震蕩,整體而言,環己酮市場偏弱運行,預計價格水平在5500-7500元/噸之間。具體來看:

1.成本面

原油:2021年全球經濟的復蘇前景黯淡,這令國際原油需求市場仍將處于低迷狀態。而利比亞產量的快速恢復,美國頁巖油產量的逐漸恢復以及OPEC+的減產將在明年有所下降,供大于求的局勢仍令市場擔憂,同時大量的庫存也將會油價帶來阻力。預計2021年布倫特原油價格將在40-55之間震蕩。

純苯:2021年純苯下游新增投產預期偏多,且終端PS長線趨勢偏軟,重整裝置開工不乏降負預期,供需格局有望改善,進口量或增加,原料端上行空間受限,純苯盈利情況預期良好,預計2021年純苯市場價格水平偏強整理,在3600-5000元/噸之間震蕩。

2.供應面

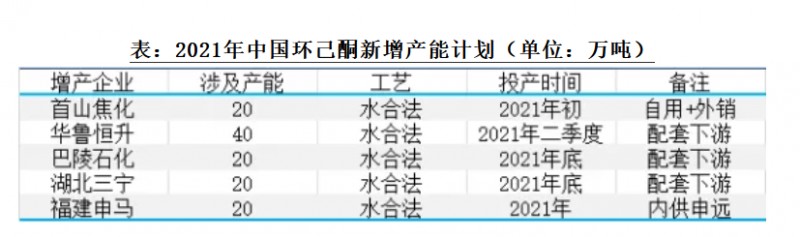

2021年國內環己酮產能繼續增加,未來新增產能較多,多數配套下游,但環己酮外銷量仍存增量,預計2021年環己酮市場現貨供應充足。而裝置方面,目前環己酮外銷裝置穩定運行,內蒙古慶華己內酰胺2021年存投產計劃,屆時慶華環己酮將不再外銷,或與新增外銷產能相抵。

表:2021年中國環己酮新增產能計劃(單位:萬噸)

3.進出口方面

2020年中國環己酮及甲基環己酮進口少量,出口數量同期相比持平,整體對外依存度維持較低水平。2021年,國內環己酮市場外銷供應量基本穩定,需求平穩,因此,預計2021年出口量或將繼續維持偏多數量。

4.需求面

環己酮的下游產品主要有己內酰胺、己二酸和溶劑,國內己二酸裝置均為環己酮-己二酸一體化裝置,因此環己酮需求量主要集中在下游己內酰胺市場和溶劑市場,據百川盈孚統計,己內酰胺市場需求約占90%左右。近年來,環己酮-己內酰胺裝置趨于一體化,化纖訂單減少,而溶劑市場需求量有限,預計2021年環己酮市場需求面情況維持偏淡。